Tutvustus

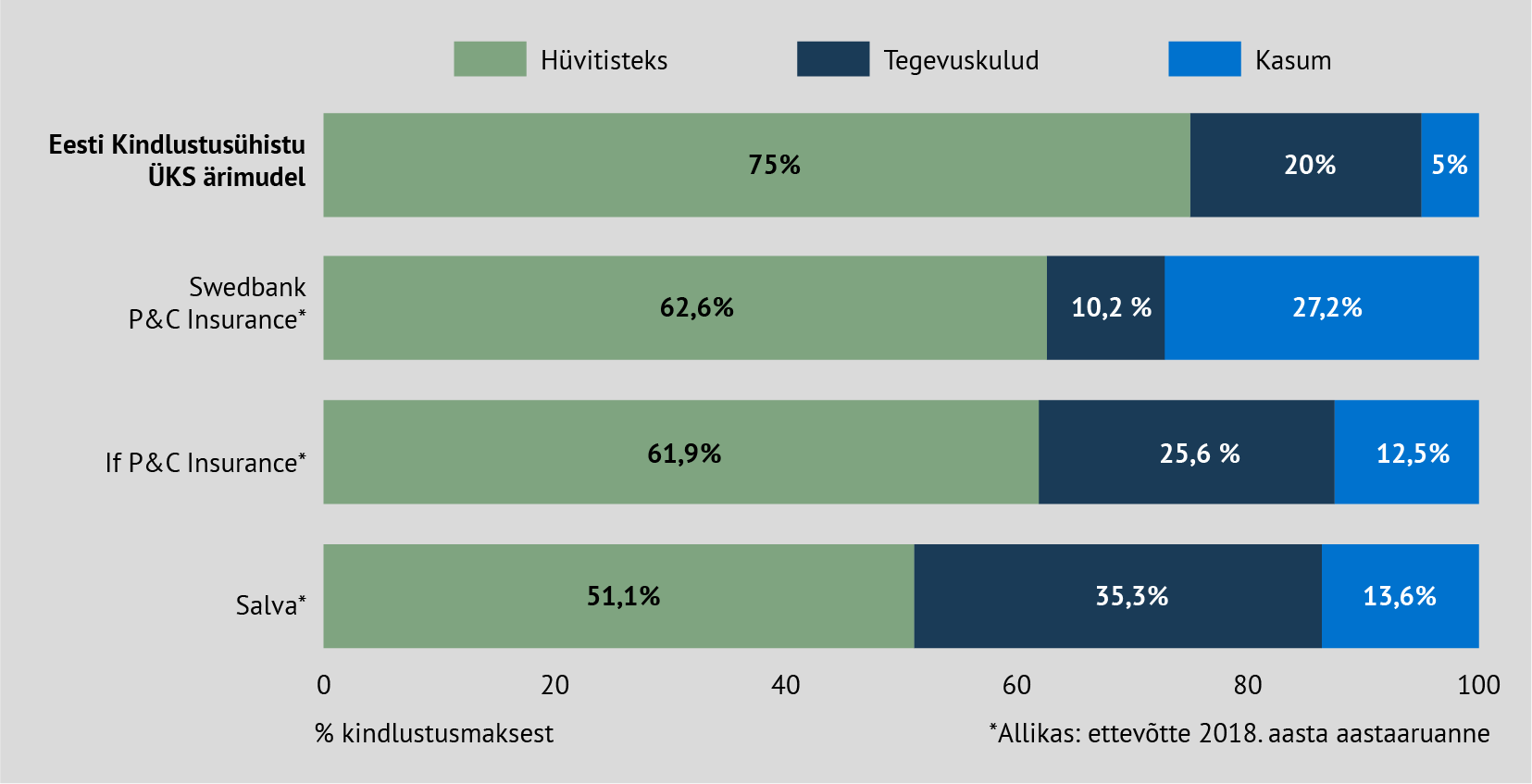

Kindlustusühistu on tulundusühistu ettevõtluse vormi alaliik, mis võimaldab kindlustusandjana teenuseid pakkuda. Kindlustusühistu luuakse liikmete poolt ja tegevuse peaeesmärk on liikmetele õiglase hinnaga vajalike kindlustusteenuste osutamine.

Igal liikmel on 1 hääl, sõltumata osakapitali panustamise suurusest.

Enne II maailmasõda oli Eestis ühistuliste kindlustajate turuosa 40%. Sama suur on kindlustusühistute turuosa ka tänasel päeval Eestist kõrgema elatustasemega Euroopa riikides.

Eesmärk

Kasvatada turuosa 1% aastas ja saada 20 aasta pärast Eesti kahjukindlustuse turu liidriks.

Visioon

Luua kindlustusühistu, mis pakub klientidele nende vajadustest lähtuvaid kindlustuslahendusi ja maksab liikmetele omanikutulu.

Missioon

Pakkuda liikmetele optimaalseid kindlustuslahendusi nende muutuvatest vajadustest lähtuvalt ning pakkuda töötajatele Eesti kahjukindlustusturu suurimat eneseteostuse võimalust.

Kindlustusteenused

2022. aastast pakume nii era- kui ka äriklientidele sobivaid kindlustusteenuseid kindlustusvahendajana.

Kohe kui kindlustusandja tegevusloa jaoks vajalik kapital koos, toome esimesel aastal Eesti kahjukindlustuse turule 4 suurima käibega teenust: kodukindlustus, ettevõtte varakindlustus, liikluskindlustus ja kaskokindlustus. Lisaks reisikindlustus ning masinate ja seadmete kindlustus. Miks? Sellepärast, et nn standardsete teenustega alustamise puhul on osakapitali nõue väiksem.

Seejärel jätkame standardsete teenuste turule toomist, kuid lisanduvad liikmete vajadustest lähtuvad teenused, mille lõpliku loetelu kinnitab ÜKS nõukogu. Sellisteks teenusteks on näiteks jahikindlustus, loomakindlustus, metsakindlustus ja kindlustus kutsehaiguste vastu.

Edasikindlustus

Kindlustusandjana tegutsemise esimesel kolmel aastal on edasikindlustaja osa meie majandustegevuses suur. Väikesed ja keskmised kahjud hüvitame koos edasikindlustajatega: rohkem edasikindlustajad, vähem ÜKS. Suured kahjud hüvitavad ainult edasikindlustajad.

Ühistu asutajad

Ühistu asutajad on Eesti Jahimeeste Selts, Eesti Põllumajandus-Kaubanduskoda, Eesti Omanike Keskliit, Eesti Korteriühistute Liit, Eestimaa Talupidajate Keskliit, Tartu Hoiu-laenuühistu, Eesti Aiandusliit, Eesti Akordioniliit, 2 ettevõtet ja 13 eraisikut.

Vaata kõiki asutajaid

Kindlustusühistu võrreldes kindlustusseltsidega

Osakapitali suurus

Eesmärk on osamaksetena kokku koguda 7 miljonit eurot. Siis saame alustada kohe kõikide kahjukindlustuse teenuste pakkumist. Suure tõenäosusega piisab ka väiksemast numbrist vahemikus 6,5 – 6,9 miljonit eurot, kuid parem on koguda pigem natuke rohkem. Lõpliku osakapitali suuruse kinnitab Eesti Finantsinspektsioon tegevusloa taotluse käigus.

Kui kogume osakapitaliks vähem kui 6,5 miljonit eurot, kuid rohkem kui 5 miljonit eurot, siis saame alustada varakindlustuse ja isikukindlustuse teenuste pakkumist. Suuremad varakindlustuse teenused Eesti kahjukindlustuse turul on näiteks kodukindlustus ja ettevõtte varakindlustus. Isikukindlustuse teenused on näiteks reisikindlustus, tervisekindlustus ja õnnetusjuhtumi kindlustus.

Kui kogutud summa jääb osakapitali kogumise perioodi lõpuks väiksemaks kui 5 miljonit eurot, siis hakkame puuduolevat rahasummat koostöös ühisrahastusplatvormidega koguma.

Kui ka koostöös ühisrahastusplatvormidega vajalikku osakapitali summat kokku ei saa, siis maksame liikmetele 100% nende poolt tasutud osakapitali osamaksetest tagasi.

Kindlustusühistu turuletulemise ajakava

- Kindlustustegevuse seaduse muutmine.

Tehtud, jõustus 02.03.2019. - Tegevuslitsentsita kindlustusühistu asutamine.

Tehtud, registreeritud äriregistris 15.01.2020. - Kindlustusvahendajana majandustegevuse alustamine.

Alates 01.02.2022. - Kindlustusandja tegevusloa jaoks vajaliku osakapitali kogumine.

Eesmärk on täita tegevusloa jaoks vajalik kapitalinõue lähiaastatel. - Tegevuslitsentsi taotlemine ja arendustegevusega alustamine.

Algab kohe kui osakapital koos. Planeeritud aeg 6 kuud. - Kindlustusteenuste pakkumisega alustamine, esimesed kindlustuspoliisid.

Algab kohe kui tegevuslitsents käes ning tarkvaralahendus valmis.